知らないと損をする?!【火災保険】は【家災保険】だ!①

いらっしゃいませ♪

松本彩可です。

我が家は泉北ホームの「プレミアムパッケージ」+「プラスサーモ」仕様です。

今回お話しするのはタイトルにもある「火災保険」についてなのですが

恥ずかしながらワタクシ

お勉強するまで

火災保険=火事にしか使えないモノ

と、勘違いしていたんですよね💦

でも、名前からしてそう思うの無理なくないですか?(笑)

実際は火災以外にも、風災や水害、家財の破損にまで保証は及びます。※プランによる

なぜ火災保険の重要性に気付き

新居の為にどうすれば最適な火災保険と巡り合えるのか調べた結果をお伝えします。

言われてみればよく分かってないや💦

という方も大丈夫です

自分も最初はチンプンカンプンだったので、ぜひとも一緒にお勉強しましょう!

パート①は一括見積に至るまでの話です。

丸腰で戦う危険性

今住んでいるマンションは入居して約5年になるのですが

記憶上、1年以上前に火災保険が切れています。

そしてその後、新たに入り直してないので・・・

火災保険も地震保険も、何もない状態です!

たまったま何事もなく暮らせているので大きな被害は今の所ありません。

なんだ必要なかったじゃん!

つい最近までそう思ってたんです。

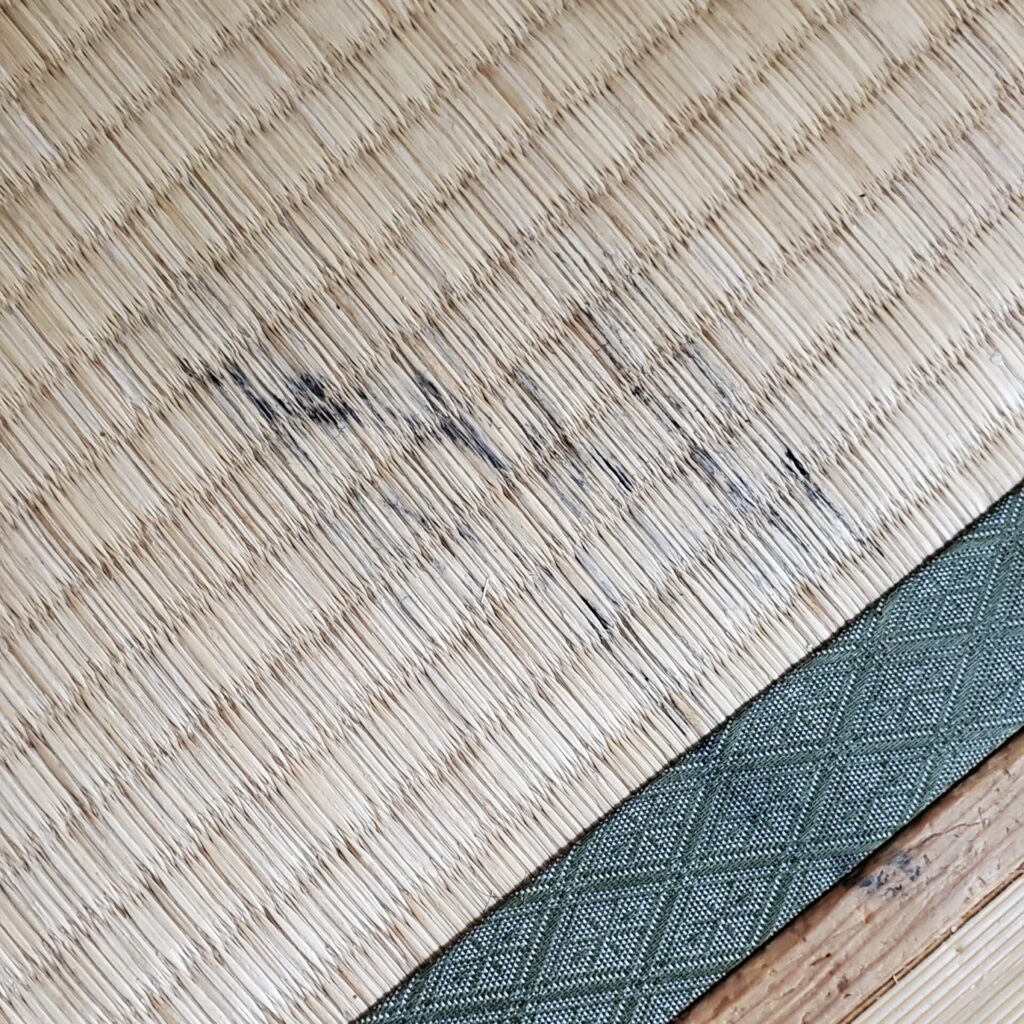

ところが、これを見てください。

全てうっかり家財を傷つけてしまった箇所の画像なのですが

火災保険で、対象のプランに加入していたら

いくらか保証してもらえるんです!!

「借家人賠償責任補償」というものが

加入した火災保険に含まれていたら

修繕にかかる費用の一定額以上は補償

してくれます

賃貸で入る火災保険には含まれていることが多いようですが、念のため内容を確認してみてください

この家にずっと住む分には自己責任だし

リフォームしたり別の建具を取り付ける等すればいいのですが

ここは賃貸、借り物なのです。

問題は退去時なんですよね。

大家

大家これは弁償してもらわないとねぇ

と、言われてしまえば

相手方の言い分に対して丸腰で対応するしかありません…。

原状回復の義務

新居のために火災保険の勉強をし始めた時に

その恐ろしさがドンッとのしかかってきました。

もう傷つけた後なので、大人しく修繕費用を全て自費で払うしか手がありません。

経年劣化以外の破損は

原状回復させる義務があります

自分が契約した賃貸の約款にも

貸主が必要な修繕を行う場合には、正当な理由がある場合を除き、借主は修繕の実施を拒否することができない

と、書いてありました。

「正当な理由」

という部分にしか逃げ場がありません💦

保険の重要性

保険が切れたタイミングで

面倒くさがらずにちゃんと勉強しておけば…

と、ものすごく後悔しています。

もしかしたら一切手出しナシ!にならないとも限りませんが

退去時できるだけ言いくるめて少しでも費用を抑える方法!

なんて考えるだけで疲れ果てる…

- コミュニケーション能力0

- チキンハート夫婦

には、荷が重すぎます!

どう考えても、過失がありますし(苦笑)

「無駄にぼったくり」を受けないためにも心の準備はしていますが

保険があるなら、大家もとんだ金額はふっかけられないはず。

我が家は「不利中の不利」状態なのです!

皆さんはこんなことにならないように、しっかり

勉強しておきましょうね💦

まずは近場の存在に頼る

こんな損は繰り返したくないので

せめて新居につける火災保険は慎重に選びたいと思い

まずはハウスメーカーである「泉北ホーム」と

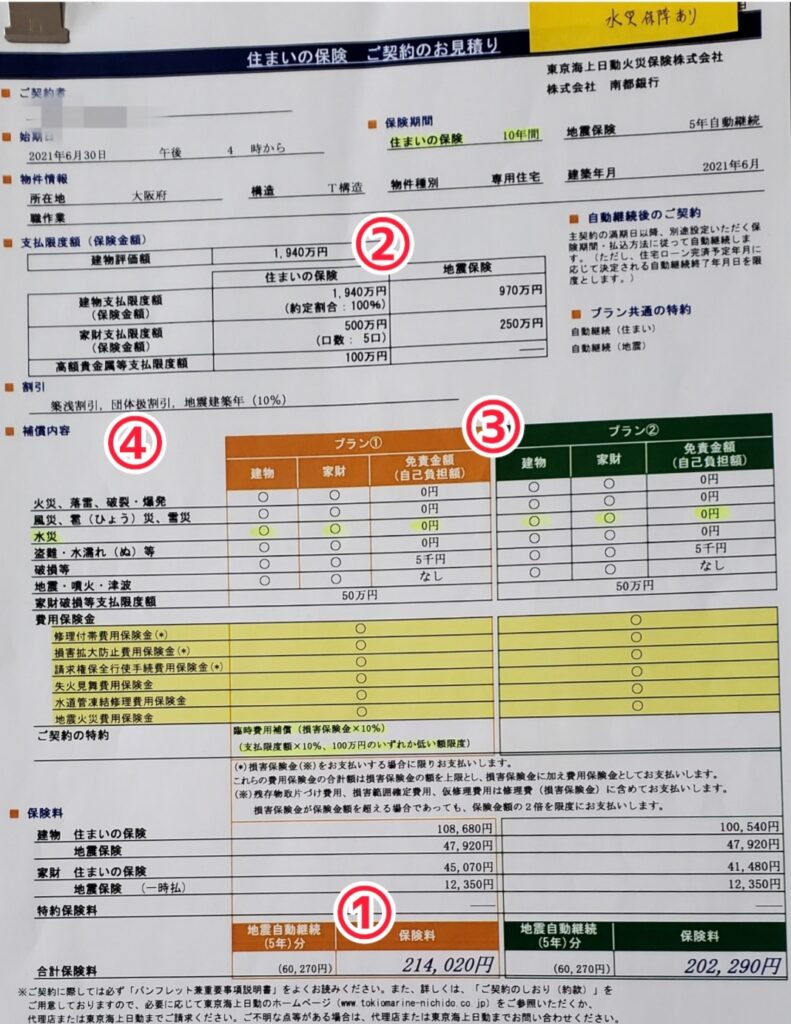

住宅ローンを借りる先である「南都銀行」(地銀)に、火災保険の見積もりを出してもらいました。

それぞれの見積もりを比較

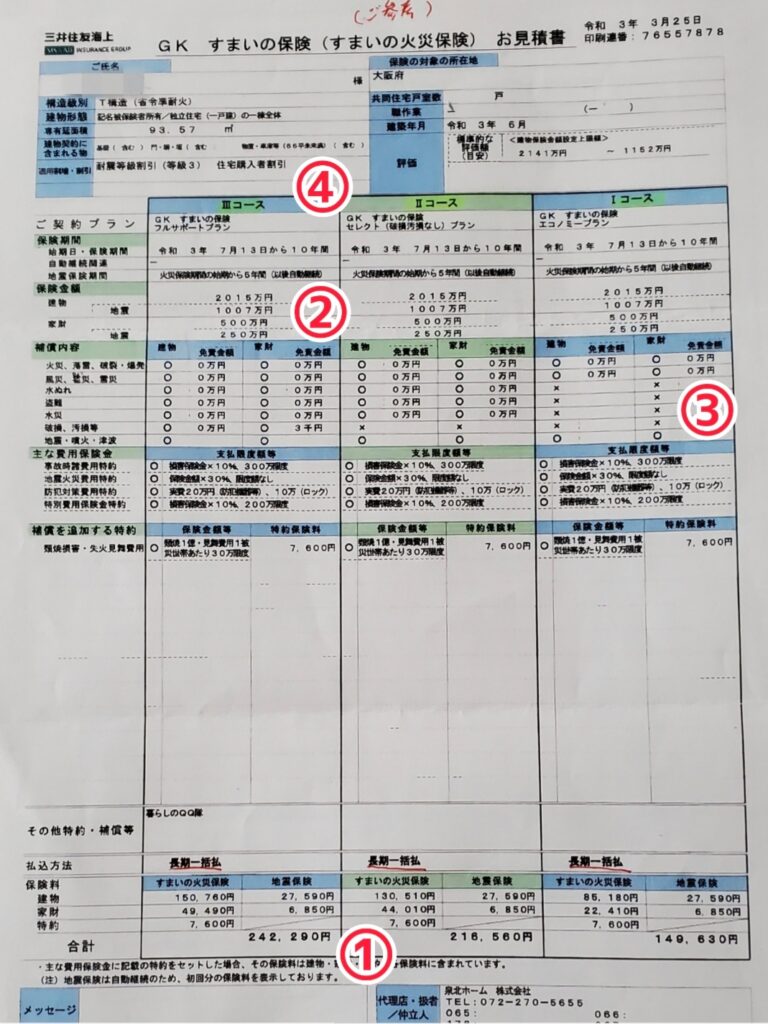

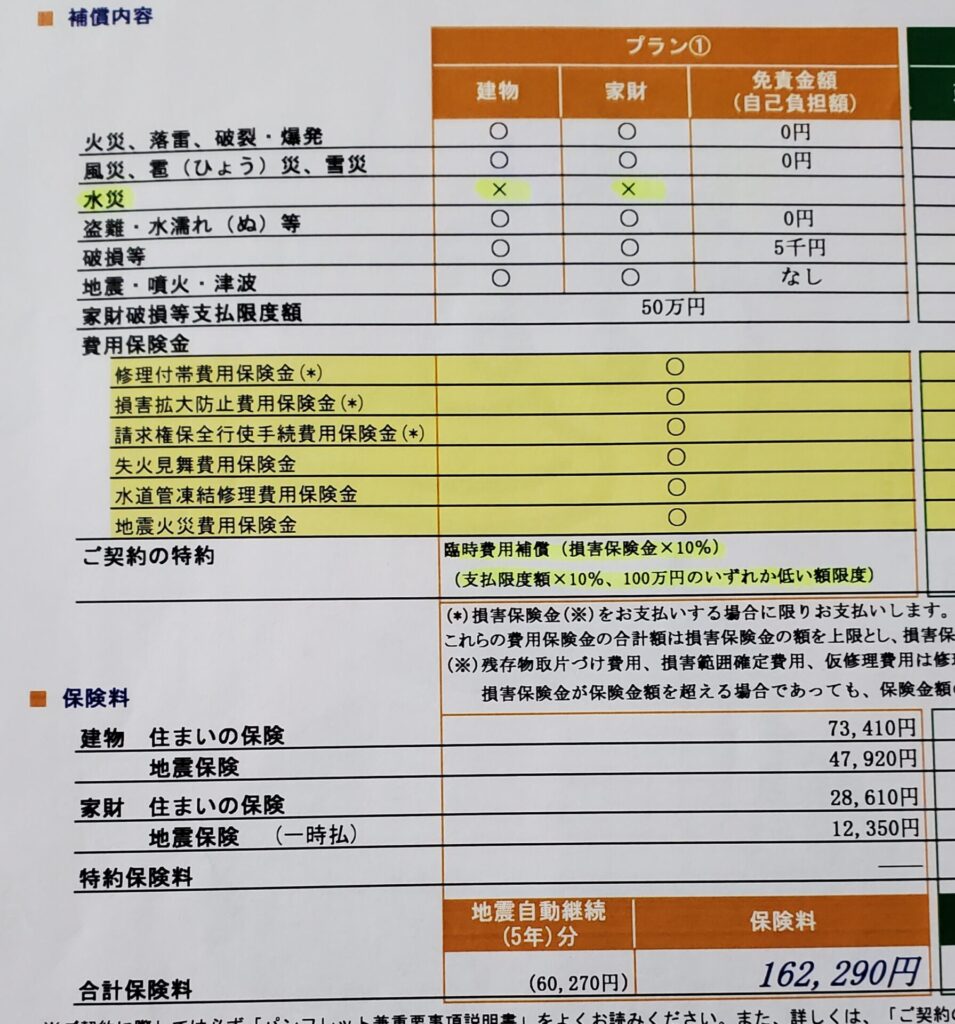

泉北ホーム×三井住友海上のプラン

- 各プランの合計保険料

- 掛け金(建物の評価額)

- 補償内容や免責金額など

- 割引の内容

などが比較できるところです。

どちらもスタンダードなプランだと保険料20万円超えです。

掛け金の違いで支払する保険金額が大きく変わりそうなので

同じ内容なら会社の違いで金額が大きく変わるということはなさそうです。

水災なしプラン

ところが、南都×東京海上にもうひとつプランがくっついてました。

「水災なしプラン」というものです。

なんと、水災の補償をなくすだけで約5万円も保険料が減額しました!

我が家は水災の心配がないから、絶対こっちのプランが良いじゃん!

我が家の買った土地は標高約50m以上のところにあるので

津波だ洪水だの心配がない自信があり

「水災なしプラン」が選べるのは絶対だな!と決めました。

各災害に対する補償範囲は?

ここで「火災保険」でカバーできる災害などについて解説していきます。

タイトルに「家災保険」と付けたように

火災以外にも家に起こりうるあらゆる災害や事故に対応できるプランがあるんです。

「火災」

- 調理中にガスコンロの火が燃え移って家が燃焼した

- 放火魔に狙われて外から燃やされてしまった

- 落雷により火災に発展した など

「風災・雹災(ひょうさい)・雪災」

- 台風(風速20m以上)によって屋根が飛ばされた(風災)

- 雹が降ってきて屋根に穴が開いた(雹災)

- 降り積もった雪で建物が潰れた(雪災) など

「水災」

- 台風や豪雨による土砂災害などで、家屋に30%以上の損害がでた

- 床上45cmを超える浸水があって建物や家財に損害がでた など

「盗難・水濡れ等」

- 泥棒により窓ガラスが壊された(盗難)

- 給排水管が破損して部屋が水浸しになった(水濡れ)

- 車両が家にぶつかってきて外壁が破損した(建物外部からの物体の衝突) など

「破損等」

- 家具を移動させる時にうっかり窓ガラスを割ってしまった

- 子供が走り回っててうっかり建具を壊してしまった など

「地震」

- 地震によって家が倒壊した

- 地震によって津波が発生し家が流された など

地震保険をつけてなくて「地震による津波」で家が流された場合は

「水災」の保険では

補償がおりないので要注意!

あられより大きい、5mm以上の氷の粒のこと

この様に色々な災害に対しての補償がありますが

個別にこれはいる!これはいらない!とできるかどうかは会社によって変わります。

我が家の場合

水災や雪関係は心配ないけど

風災と破損と地震は欲しいな

大阪では台風や地震で近年大きいモノに被災した経験があるので

どんなに泉北ホームさんが自信を持った商品 として売られていても

保険は付けておくべきだと感じています。

それぞれの見積もりに対する不満点

各災害に対する補償範囲がわかったところで

我が家が見積もりをとった2社に対する不満点の話をします。

…

デメリットの差、デカくない?!

三井住友海上のデメリット

泉北ホーム×三井住友の水災なしプランが選べないというのは

そのまま保険料の増額に繋がるので

水災なしプランがある見積もりと比べると、圧倒的に無駄金を払ってる感が出てしまいます💦

一応、軽減できるオプション(保険金の30%を補償限度額にする特約)

を付けてもらった場合の見積もりも出してもらいましたが

保険料が1万円未満しか変わらずだったので

全くなしにすれば5万円も変わることを知っている自分的には魅力を感じません。

数万円といえども無駄なお金は払いたくないよね💦

東京海上日動のデメリット

南都×東京海上のノートパソコンが対象外というのは

持ち運びが多用されるであろう電化製品や備品(スマホや眼鏡など)は

故障リスクが大きすぎるので対象外にされることが多いらしく、デスクトップ型なら対象内になるとのこと。

今まさにブログを書くのに使っているのはノートパソコンで、ずっとノート型を愛用してきていること

ノートパソコンをおく書斎の上が浴室になってるので

リスクとしては大いにあり得るかなということで、できれば補償して欲しいと感じるのが不満点です。

真上にある以上、何かあった時が怖いよね💦

どちらのデメリットが許容できるか

困ったことに、それぞれのデメリットは逆を選べば補完できるんですよね。

三井住友海上はノートパソコンも対象内です。

東京海上日動は水災なしプランがあります。

にしても、ノートパソコンの方が弱いよね…?

実はそれだけが理由じゃなく

泉北ホームと提携してるということは

補償時の安心感が全然違うと思うからです。

住宅ローンをきっかり払ってくれればいいだけの地銀(悪口ではありませんw)と違い

もし震災等で自社の商品に傷が付けば今後の信用にも関わると早急に対応したいハウスメーカー(という心情を持っていると期待しているワタクシ)では

いざという時に素早く対応してくれるかどうかが違うんではないかと思ってます。

地銀だって支払われなくと困るんだから、さっさと助け舟だすでしょ!

とも、思ってるんですが

住宅ローンは夫に任せっきりなので、信頼関係が自分にないのも要因かもしれません💦

自分としては密に連絡を取り合っている泉北ホームの方が信用度が上なんですよね。

どうせ、いざとなった時に走り回るのも夫じゃなくて自分なんだろうし…

という愚痴もあり(笑)

どっちもどっちだなぁ、決定打に欠けるなぁと悩んでいました。

火災保険の一括見積について

ネット上で色々な火災保険の会社を調べてても

- 個別に見積もり依頼しないと詳しい保険料が分からない

- オプション内容の意味や、どれだけ補償されるかなどが理解しがたい

数字とか難しい言葉みると目眩がする自分には

お手上げーーー!!

という状態でした(苦笑)

見積もりを既にとった2社についても

本当に信用していい会社なのか口コミもあまりありません。

なぜなら

本当に火災保険が必要になった時=大惨事なので、口コミとか書いてる暇ないんですよね💦

ネット系の保険会社はやめておいた方がいいぞ~

と、噂くらいの信ぴょう性に欠けるものばかり。

比較するならド定番の「一括見積」

そこで、自分が活用したのが「一括見積業者」です!

一括見積というと

しつこい電話やDMの乱用で対応が大変💦

というイメージを持っていましたが

一生のお付き合いになるかもしれないし、絶対に間違った選択をしたくない!

という気持ちが勝ったので、意を決して申し込みしてみました。

後からわかったことですが

自分の選んだ一括見積の業者は「グットサポート 」というところで

しつこい電話やらDMは一切ありませんでした。

申し込みまでの流れ

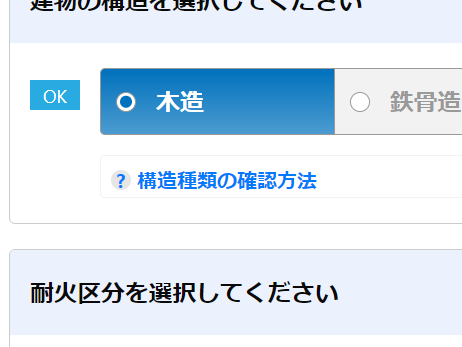

パソコン上のスクリーンショット付き(2021年5月時点の画像)で解説します。

①物件情報

まずは物件情報を入力します。

- 現在住んでいる物件か、新しく購入する物件か選ぶ(画像では省略、以下(略))

- 戸建てかマンションか選ぶ(略)

- 耐火区分を選ぶ

- 耐震構造、免震構造を選ぶ

- 建物の所在地(都道府県まで)を選ぶ(略)

- 延べ床面積を入力する(略)

- 建物の完成(予定)年月日を選ぶ

わからない部分は

ハウスメーカーの担当者に聞くか

契約書などで確認できます!

この「?」マークをクリック、もしくはタップすると

構造種類とは何か?耐火区分とは何か?などが詳しく記載されているので

そもそもナニコレ?って項目があれば確認しておきましょう。

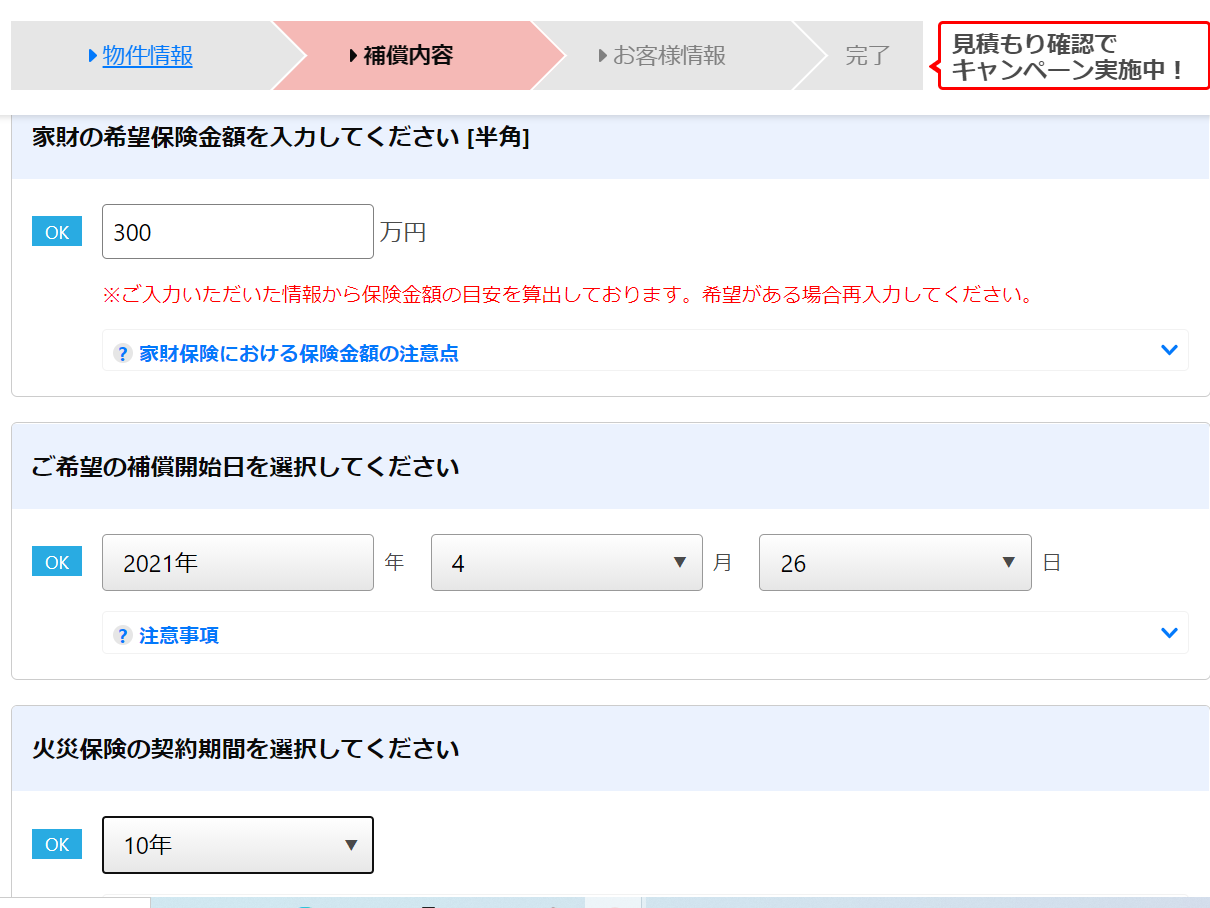

②補償内容

次に補償内容を入力します。

- 建物の保険金額を入力する(目安通りで問題ないです)

- 希望する補償を選ぶ(ここで選べるのは加入率の高いモノだけです)

- 家財の補償を付けるか選ぶ(略)

- ↑付けた場合、世帯人数を入力する(略)

- 家財の保険金額を入力する(世帯人数から目安が割り出される)

- 補償開始日を選ぶ(新築の場合は建設予定日と同じ)

- 火災保険の契約期間を選ぶ(基本的に最長の10年を選ぶ)

実際に担当者と面談する時などに話は詰めていくので

あくまでも「目安」で大丈夫です

が、1つだけ重要なのが

⑦の火災保険の契約期間です。

現在選べる最長期間は10年なのですが

2022年にでも「最長5年への短縮」される見通しが立っています。

自然災害が多発する昨今において、保険会社が保険料の見直しをしやすくするための措置です

つまり値上げが起きやすくなっていくと予想されるので

早いうちに長期で加入しておけば、保険料の値上げを回避できるんです。

ここで変な期間を希望していると

さては何も知らないな?となめられるかもです!

というのは、あくまでも自分の想像ですが(笑)

ここだけは常に「最長期間」で選んでおくのが吉です。

③お客様情報

最後にお客様情報を入力します。

- 郵便番号を入力する

- 住所自動反映後、残りの住所を入力する

- 氏名・フリガナを入力する

- 生年月日を選ぶ

- 性別(男or女)を選ぶ(略)

- 携帯番号を入力する(略)

- メールアドレスを入力する(略)

最後に利用規約に同意すれば

見積もり依頼ボタンをポチ!で完了っ

お客様情報はどんなサイトでもありがちな項目ばかりなので簡単ですね!

最初の建物情報だけ少し調べる手間がありますが、あとは簡単でした!

多分30分もかかってないです。

その後は連絡が来るのを待つだけです。

まとめ

- 火災保険の重要性を知る

- まずはハウスメーカー、ローンを組んだ銀行に見積もり依頼する

- それぞれメリット・デメリットを考える

- 自分で調べても分からない場合は一括見積を活用してみる

無知なままでいたら

言われるがままにハウスメーカー指定の火災保険に入り

無駄な保険料を払っていたに違いありません。

実際に連絡が来てから商談した話は次回にしますが

一括見積したおかげで、自分の選択に自信が持てた!

と胸を張って言える結果になったので

皆さんの中で「火災保険」についてどれを選べばいいか迷っている方がいたら

「一括見積」にお願いしてみてはいかがでしょう?

もちろん、契約するまでは無料でしたよ。

本気で契約先を悩んでいるなら

相談無料はただただありがたいです!

ちょっと次回のネタバレになりますが

我が家は一括見積からは契約に至らなかったので

本当に無料で、良い情報を得ただけで終わりました(笑)

コメント