知らないと損をする?!【火災保険】は【家災保険】だ!②

いらっしゃいませ♪

松本彩可です。

我が家は泉北ホームの「プレミアムパッケージ」+「プラスサーモ」仕様です。

前回は火災保険の一括見積を申し込んだところで終わりました。

今回はその続きで、火災保険の一括見積を利用した結果をお話しします。

- ハウスメーカーである泉北ホームとの提携している三井住友海上

- 住宅ローンの借り先である南都銀行と提携している東京海上日動

2つの見積もりはとりましたが、どっちがいいか決め手に欠けてるところでした。

※火災保険料は「10年一括支払いする場合」をベースに話しています

FP(ファイナンシャルプランナー)と

商談することで、火災保険についてより深く知ることが出来たので、一括見積を申し込んで大正解でした!

勉強してみたけど

イマイチ自信ないなぁ💦

どの保険会社が自分に適切か悩んでる方、ぜひ最後までご覧ください!

鬼電攻撃の有無

一括見積の申し込みボタンをポチッ!っとしたのは、夜の9時くらいだったので、さすがにこんな時間には電話ないか~と思いつつ

余計なもの売られそうになったら全部拒否するぞ!

と、断り文句を色々考えて息巻いていました(笑)

それが、翌朝の10時~お昼を超えてもまだ1件も電話が来ない…

土曜だったのでお休み?そんなわけないか(土日が勝負的な職種だし)と悶々としていたところ

夕方4時頃に電話がありました。

…

📞ハイ姉さん

📞ハイ姉さんはい!グットサポートの○○です!はい!

なんか、凄いのがきたぞ…(笑)

やたらに「はいはい」言ってたので「ハイ姉さん」としておきます。

「グットサポート 」というのは、一括見積を運営している会社名です。

名前を聞かれたので、名乗ると

📞ハイ姉さんはい!松本様でお間違いない

ですね!はい!

とってもハキハキしてていいんですが、この人が担当と思うと少し不安になってきました(苦笑)

電話口で申し込んだときの条件(新居の住所や保険開始時期など)を確認しつつ、商談する日程を決めていく時に

📞

📞あの…商談するのは電話口の方とはまた別の方でしょうか?

と、やんわり(?)聞いてみたら

📞ハイ姉さんはい!近畿圏担当の営業マンがおりますので!

お日にち近付きましたら担当者から連絡いたします!はい!

📞そうなんですね!(よかった~)←

と、和やかに電話を終えることができました(笑)

本当に確認だけで終了

この電話口で行ったやり取りは

- 本人確認

- 申込内容の確認

- 商談の日程・場所(家か外か)

だけでした。

電話で色々な保険会社から営業電話が来ると思ってたのですが

全国にいる保険営業マンに橋渡しをする仲介の役割だけだったんですね。

過去、引っ越し業者の一括見積の時は鬼電が酷かったので

超スタンバイしてた!

取り越し苦労で何よりでした。

FPパートナーのマネードクター登場

電話では何も売り込みされることはなかったものの、商談ではさすがに武器を持ち込まないとやられる!と思い、改めて火災保険の勉強しようと思ったんですが

あ、これ以上わからんから

一括見積頼んだんやった!

完全に迷走していました(苦笑)

そうこうしているうちに担当者からメールが届きました。

グットサポートから引き継ぎを受けました、FPパートナーの○○です

面談場所は△駅付近と伺っています、詳細の希望場所をご指定お願いします

FPパートナー とは保険・家計の見直し・資産運用などのお金に関するライフプランを相談できる「マネードクター」 というサービスを運営する会社です。

家の中で商談は嫌だった(散らかり放題だから)ので、近くのカフェを指定しました。

あとは、当日持ってくるもの(建築確認書・提案中の見積書など)もメールに記載されていました。

現状用意できないものはなくても大丈夫と言われました

あった方がより確実な商談ができます

そして当日、指定場所のカフェにいたのは

…

え、営業担当のKさん?!

泉北ホームの営業担当と顔がそっくりのFPさんが待ち構えていました!

自分は人見知りなので、偶然とはいえ見慣れた顔の人だったおかげでリラックスして話せました(笑)

プロから根掘り葉掘り聞けた

まずは火災保険とは何ぞや?というところから話してくれました。

ある程度勉強していたとはいえ自分の知識の答え合わせも兼ねて、ほぼ初期知識から教えてもらいました。

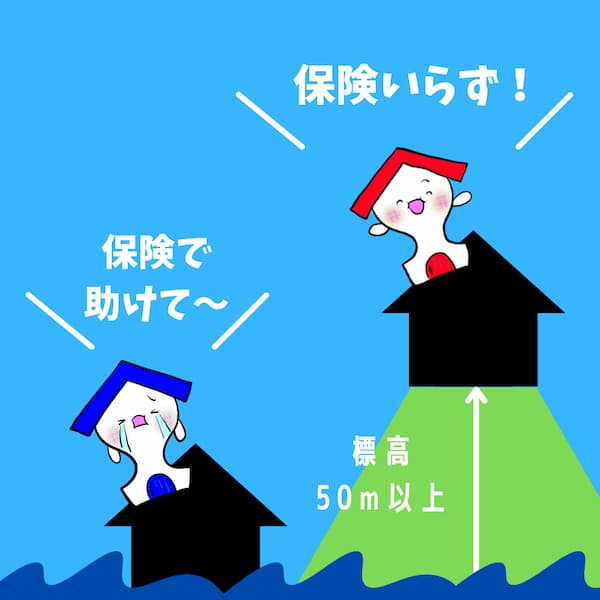

「水災に関してはいらない」と告げていたので、本当に大丈夫なのかを重点的に聞いてたんですが

FPパートナー

FPパートナー新居の標高は50m以上なので

水災はおっしゃるとおり気にしなくて大丈夫です!

と、地図を出して教えてくれました。

ハザードマップ で川から遠いから問題なし!としか見てなかったんですが(苦笑)そんなに標高があるとは知りませんでした💦

水災の補償がおりるのは床上浸水45cm以上の時なので、中々条件に当てはまらないといえます

山の近くに建ってるわけでもないので、土砂崩れも心配ないし、やはり「水災なしがいい!」という思考は間違ってないことが確認できました。

ネット保険系の落とし穴

担当になったFPはかなりのベテランさんで、実際に大阪北部地震や平成30年の大型台風時にも、たくさんのお客さんのサポートをした経験談を話してくれました。

補償金がおりる手順として

- 被害があったことを保険会社に連絡する

- 自分で被害場所の写真を撮り、ハウスメーカーなどに補修の見積もりをお願いする

- 依頼を受けたハウスメーカーなどが被害場所を確認できたら見積もりが出される

- 保険会社に再度連絡し、実際に出された見積書を提出する

という段階を踏んで、ようやく後日補償がおりるとのこと。

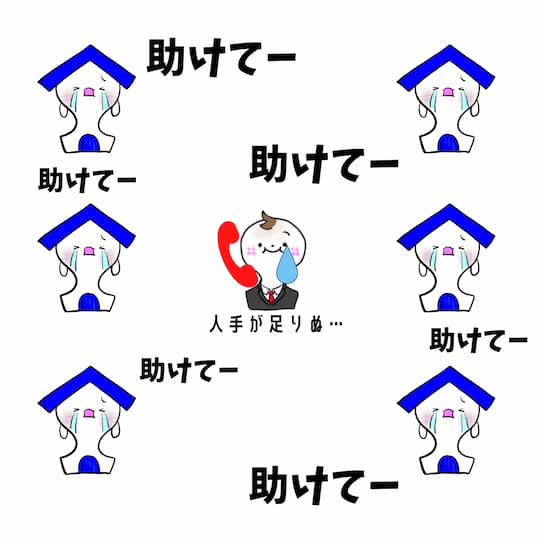

まず、皆さん①の保険会社に連絡を取る所で詰まったそうです。

FPパートナー特にネット系の会社は会社規模も小さく人手が少ないので

丸1日経っても連絡が付かないなんてことは多々ありました💦

これが大手老舗の保険会社との差なんですよね。

特に大きな災害が起きた時は、被害に遭われる方の数もグンと増えるので、大手の保険会社でもすぐには繋がらなかったそうです。

繋がらないまま何日も経ってしまうと被害箇所がさらに広がる恐れもあり、壁に穴が開いたなどの場合は、盗難に遭う可能性もあるので家を空けれないなんてこともあったようで

FPパートナー色々不安要素が重なるので

自分からはネット系の会社をオススメしてません!

と、キッパリ言われました。

ネット保険系でも、自動車保険なら一気に多発することって中々考えられないのでOKですが

火災保険の場合、特に水災・風災・地震なんかは何千何万もの需要がひっ迫するので火災保険のネット系は緊急時ほど繋がらないから評判悪い、というのは事実なんですね。

確かに大手と比べて保険料は安いし、補償を払ってくれないなんてことはないのですが、中々連絡がつかず、不安な時間が長くなるという点は、自分も怖いな~と共感しました。

パッケージ型と自由選択型

保険会社には大きく2つパターンがあって

- 決められた型の商品から選ぶ「パッケージ型」(三井住友など)

- 必要な商品だけ選べる「自由選択型」(東京海上など)

があります。

元々は「パッケージ型」のみだったところ、近年自由化が進み「自由選択型」の会社も少しずつ増えてきているそうです。

自由といっても「火災・風災」はマストなところは変わりません。

自由の方が聞こえはいいけど?

本当に必要ない!という項目があるなら確実に「自由選択型」の方が保険料は下がります。

その逆で、無駄なく必要な項目がそろっているなら「パッケージ型」の方が安くなります。

すでに見積もりとった2社なら

自由選択型の南都×東京海上が合ってる!

この話の時点で、パッケージ型である泉北ホーム×三井住友のプランは絶対になしだな、と感じました。

○○が付いてたら絶対に勝てない条件とは?

それじゃあこっちの見積もりの方が我が家に合いますね!

と、自分が持ってきた南都×東京海上の見積書をFPに見せると

FPパートナー!!これは…

もはやこちらが見積もり出す意味がありません💦

さっきまで意気揚々と色々説明してくれていたFPが、パタっと勢いが止まってしまいました。

何が彼を止まらせたかというと

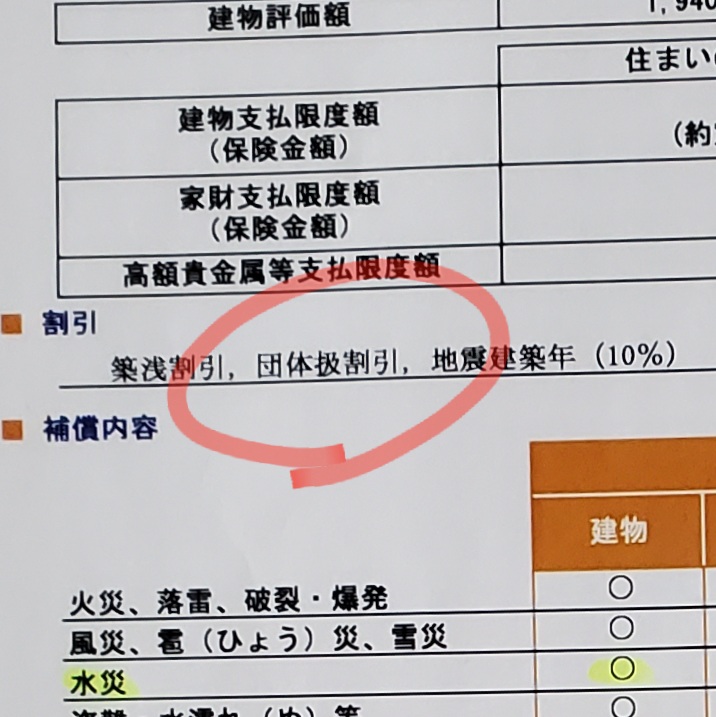

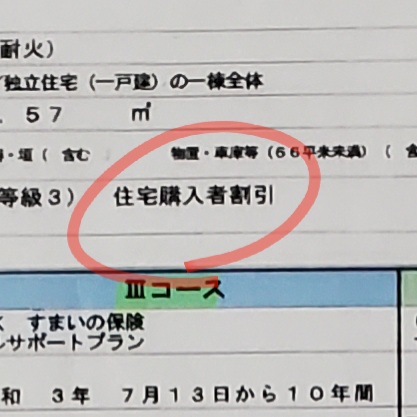

「団体扱割引」というもので、銀行・ハウスメーカーが提携先の火災保険会社と大口の取引がある場合などに受けられる特別割引のことだそう。

「住宅購入者割引」というパターンもあって、名称が違うだけで同じ意味があるとのこと。

FPパートナーこの割引がついていると

保険料で他社では太刀打ちできません💦

どちらかに決めた方がいいですよ!

と、営業シャッターを下ろされました(苦笑)

火災保険の契約先が決定

- 水災なしプランがあること

- 我が家は水災なしでOKとプロお墨付きな土地柄だったこと

- 住宅ローンの契約先である銀行と提携があること

- ↑その結果「団体扱割引」という最強のお値引きがあること

太字になってるのが、今回FPパートナーのおかげで知れた情報です。

ということで、我が家は南都×東京海上と契約することに決めました!

そんなお得な割引だって

ハウスメーカーも銀行も言ってくれなかったのはナゼ?

周知の事実なのでしょうか?自分は初耳でした。

+α 火災保険を深堀

FPパートナーと契約することはなくなりましたが、さらに保険料を下げる方法、必要な特約のことも教えてくれました。

支払限度額の変更

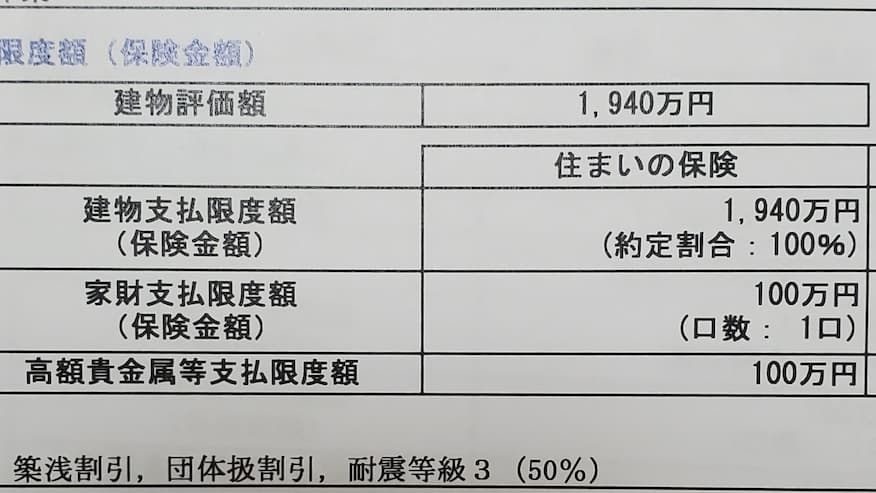

建物評価額については、築年数や構造によって保険会社から算出される金額ですが、その評価額をもとに建物に被害が出たとき「最大でどこまで補償してもらうか」を決めるのが「建物支払限度額」です。

「家財支払限度額」の方は家族構成や年代を例にして変動します。

建物は限界まで補償してほしいけど

家財はそんなにいらないかも…

こういう場合は、東京海上日動だと「家財支払限度額」は1口100万円単位で変更できます。

我が家は最初500万円と設定されていたので、そんな高級家具ないし…と思って100万円に落としました。

支払限度額を500万円→100万円に変更しただけで6万円保険料が安くなりました!

FPパートナーいつでも変更可能ですよ

子育てが落ち着いてきて、高級家具を買うようになれば後から変更可能できるんですね。

いつかは無垢の一枚板テーブルや…

建物の評価額は年がたつにつれ下がっていくので、個人的に建物の方の限度額はMAXに設定しておくのが無難だと感じます。

FPとしてもそれは異論なしでした。

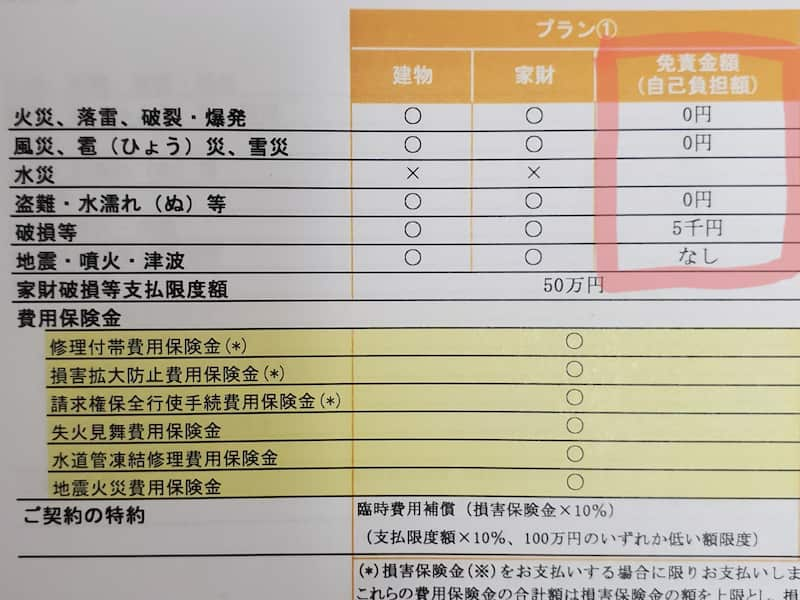

免責金額

免責金額(自己負担額)は、損害が発生した場合「自腹でまかなえる範囲」の金額です。

数万円程度の損害なら、保険会社に頼らず自分たちで支払するよ!という方は、免責金額を設定しておけばさらに保険料が下がります!

東京海上日動では

- 0円

- 5千円

- 3万円

- 5万円

の中から選べました。

※ただし、破損等は免責金額を5千円以下に設定することはできません

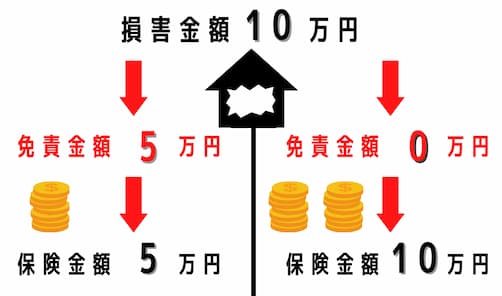

損害金額が10万円で、免責金額がそれぞれ5万円・0円だった場合の保険料の違い

このように、支払われる保険金額に違いが出てきます。

最初に支払う保険料は下がるけど

いざという時にもらえる金額も下がるのでよく考えよう💦

最低限つけたほうがいい特約(オプション)

特約は契約する会社によって違いがありますが、どこを選んでも共通してつけておくべき特約が

- 個人賠償責任補償特約

- 弁護士費用特約

の2つとのこと。

被保険者を含む家族の誰かが「他人をケガさせてしまった・他人のモノを壊してしまった」時に損害賠償金をまかなってくれるというオプションです

東京海上日動では1億円が上限で、示談交渉もおこなってくれるとのこと。

そんな何千万円の損害賠償なんて自腹できない…

FPパートナークレジットカードなんかについてる場合はOKです!

確認してみたら、自分の持っているクレジットカードに無料でついていました!

皆さんも初耳!って方はお手持ちのカードの特約を調べてみてください。

もしクレジットカードも持っていなくて、ほかに個人賠償保険をつける手立てがないなら、火災保険でつけておくのがオススメです。

被保険者を含む家族の誰かが自動車事故などで損害を受けた時に「加害者に損害賠償するため」の弁護士費用・法律相談費用をまかなってくれるオプションです

東京海上日動では300万円が上限です。

こちらが被害者でも大金が必要な時があるんだ…

FPパートナーこちらは自動車保険に付ける場合が多いです

確認してみたら、我が家の自動車保険にはついておらず、クレジットカードなどにもありませんでした💦

弁護士費用特約は火災保険につけなきゃ

+3万円で付けれました。

その他

- 臨時費用補償特約

…補償が支払われる災害時などに、追加で臨時費用が払われるオプション - 類焼損害補償特約

…自宅からの出火が原因で、近隣の家に燃え移った場合に費用をまかなってくれるオプション

などがあります。

自分でこれは必要だな、と感じるものがあれば付けておきましょう!

ちなみに、この2つに関しては

臨時費用特約は1万円未満で付けることができたから

もしものために採用しよう!

1件とは隣り合ってるとはいえ

今どきの家で燃え移るレベルは考えにくいからいいや!

というのが我が家の見解です。

まとめ

- 一括見積で押し売りされることはなく、より火災保険のことを知るキッカケになった

- 団体扱割・住宅購入者割引が最強なことがわかった

- 我が家に最適な火災保険会社が明確にわかった

- 火災保険料を下げる方法・必要なオプションを理解できた

パート①では、なんとなくこっちがいいかな?と不安だったんですが、一括見積を依頼したことで出会えたFPパートナーとの商談を経験したおかげで

南都×東京海上日動しか考えられない!

と断言できるようになったので本当によかったです。

じゃあFPパートナーに直接申し込めばいいんじゃ?

と思い、サイトを見てみましたが

FPパートナーはお金に関わること全てのプロなので火災保険に特化しているわけではありません。

※我が家がたまたまFPパートナーと当たっただけで、他の地域だと変わる可能性もあります。

パート①で解説した申し込みのフォーマット があること

一括見積業者が火災保険に詳しい担当者をつけてくれることで

簡単に火災保険だけを比較しやすく、より理解できる仕組みになっていました。

しつこい押し売りも全くなかったし、とにかくデメリットは感じられなかった!

押し売りがなさ過ぎて不安になるくらいでした(笑)

新居向けに記事を書いていますが

引っ越しまでに1年以上ある、などで賃貸住まいだったとしても

火災保険の見直しという意味でも一括見積はオススメでしたよ。

もしかして、火災以外にも使えるって知らなかったの自分だけ?😳

— 松本彩可@泉北ホームでながもちいえ (@SaikaMatsumoto) June 1, 2021

↑こちらのツイートの返信欄をみてもらえれば

火災保険がいかに大事か、という生の声を聞くことができます!

本当に「火災保険」って名前がよくないよ!

自分がタイトルにつけたように

「”家”災保険」でよくないでしょうか?(笑)

オマケ

免責金額を設定しようとしてたんですが

東京海上では個別に免責金額を設定することができませんでした。

火災以外は発生率高そうだから

免責金額設定したくないや💦

結果、我が家は最初の見積もり21万円だったところ

- 水災なしで→5万円減

- 弁護士特約追加で→3万円増

- 家財支払限度額を下げて→6万円減

- 臨時費用特約追加で→8千円増

となり、約15万円となりました。

ちょうどいい塩梅かな?

コメント